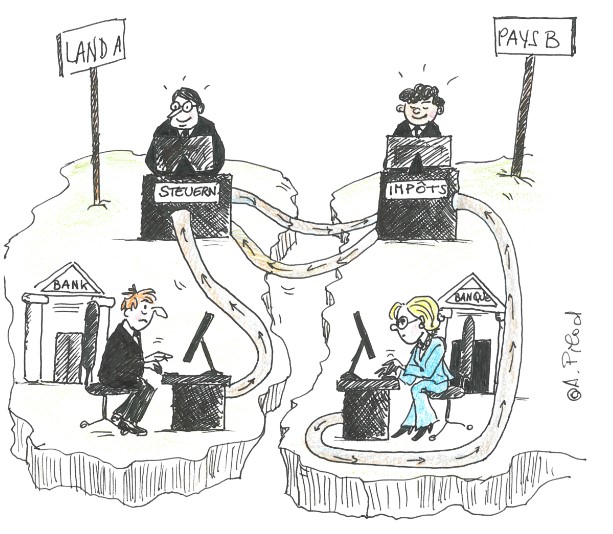

Kampf gegen Steuerbetrug

An diesem Samstag beginnt der weltweite Informationsaustausch von Steuer- und Finanzdaten. Aber es bleiben noch Tricks, Steuern zu umgehen. Der Skandal um Briefkastenfirmen in Panama hat gewirkt: Panama will sich am automatischen Informationsaustausch von Finanzdaten beteiligen.

Gefahr der Umgehung durch „Wohnsitz-Zertifikate“

Aus Sicht von Markus Meinzer vom Netzwerk Steuergerechtigkeit wurde zwar einiges getan. Es gebe aber trotz der Reformen Schlupflöcher. So werde der automatische Informationsaustausch umgangen durch „Wohnsitz-Zertifikate“, mit denen Schattenfinanzplätze Vermögende locken. Die könnten sich dort als ansässig melden und so den Datenaustausch aushebeln – Informationen zu Konten und Geldströmen würden an Schattenfinanzzentren gesendet statt an den richtigen Wohnsitz, sagt Meinzer: „Die ‚fake residencies‘ sind eine weit verbreitete Masche.“ Und wer es sich leisten könne, werde immer wieder verschachtelte und komplexe Firmenkonstrukte einfädeln. Geht es nach Meinzer, sollten über Transparenzregister mehr Investoren und Hintermänner erfasst und diese auch öffentlich gemacht werden.

So schnell können die Finanzämter nicht loslegen

Bis die deutschen Finanzämter die Daten einsehen können, dürfte allerdings noch einige Zeit vergehen. Das Bundesfinanzministerium betonte, dass das Verfahren jetzt erst anlaufe. Die ausländischen Steuerbehörden liefern die Daten zunächst an das Bundeszentralamt für Steuern, das die Informationen auswertet und an die Finanzämter schickt.

Beim automatischen Informationsaustausch handelt es sich um eine Initiative der großen Industrie- und Schwellenländer (G 20), die eine stärkere Offenlegung im Jahr 2014 beschlossen haben. Die gesammelten Daten sollen in jedem Jahr in einem automatisierten Verfahren übermittelt werden. Damit wollen die Staaten verhindern, dass Gelder in kurzer Zeit auf andere Kontinente verschoben und vor den nationalen Steuerbehörden verborgen werden. Unter dem Druck der Politik verändern Steueroasen ihre Geschäftsmodelle.

Die korrekte Einhaltung der Verträge sollte vom Global Forum der OEC überwacht werden, argumentiert Longchamp. Das Global Forum untersucht bereits heute, ob in den Ländern die nötigen Rechtsgrundlagen für den Informationsaustausch nach dem internationalen Standard vorhanden sind.