Ein solches System ermögliche in Echtzeit

Ein solches System ermögliche in Echtzeit

einen vollständigen Überblick, was jeder

Bürger mit seinem Geld mache. Das ist zu verlockend.

Die Blockchain zieht zunehmend auch die mächtigsten Institutionen des Finanzsystems in ihren Bann: Notenbanken rund um den Globus spielen derzeit durch, ob sich die Technologie für ihre Zwecke nutzen lässt.

Während in Schweden und Singapur die Nutzung von Bargeld massiv zurückgegangen ist, hängen Österreicher und Schweizer nach an Noten und Münzen.

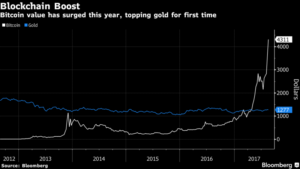

Reuters berichtet: Bitcoin war nur der Anfang. Während die Cyber-Währung bislang vor allem mit Betrugsvorwürfen und heftigen Kursausschlägen Schlagzeilen machte, trauen Experten der zugrundeliegenden Technologie Blockchain zu, das Finanzsystem umzukrempeln. War Blockchain ursprünglich eine Spielwiese für Utopisten und Spekulanten, zieht sie zunehmend auch die mächtigsten Institutionen des Finanzsystems in ihren Bann: Mindestens ein Dutzend Notenbanken rund um den Globus spielt derzeit durch, ob sich die Technologie für ihre Zwecke nutzen lässt. Der Ersatz von Bargeld gehört dabei noch zu den konservativen Szenarien. Es könnte zur größten tektonischen Verschiebung seit der Aufgabe des Goldstandards 1973 kommen.

Das wohl radikalste Modell könnte so aussehen: Jedermann erhält ein Konto bei einer Notenbank, über das sämtliche Transaktionen laufen würden. Notenbanken würden zu einer Art Volksbank. Verlierer wären dabei die Geschäftsbanken, denen viele Einlagen und ein großer Teil des Zahlungsverkehrs entgehen würden. Technisch halten Experten solche Direktkonten bereits heute für machbar.

Hat bald jede Person ein Konto bei einer Notenbank?

Bild: pixabay.com