In Baden-Württemberg haben sich schon vor vielen Jahren eine Vielzahl von verschiedener Mafia-Clans niedergelassen: im Norden bildet Mannheim einen Schwerpunkt, im Süden das Bodenseegebiet, im Zentrum die Metropolregion um Stuttgart, aber auch die übrigen Gebiete sind leider nicht mafiafrei. Längst haben sich die Gruppen festgesetzt, verwurzelt. Immer wieder kam es neben Drogenhandel auch zu schwerwiegenden Kapitaldelikten wie Morden und Mordversuchen im „Ländle“.

Um die Organisierte Kriminalität effektiver bekämpfen zu können, hat das Landeskriminalamt vor zwei Jahren eine Hotline eingerichtet: Unter der Nummer 0711 – 5401 – 2446 können Hinweisgeber anonym Informationen an die Polizei weitergeben, auch in italienischer Sprache. Dem Projekt wurde der programmatische Titel „Insieme si può!“ gegeben, auf deutsch: „Gemeinsam schaffen wir es!“.

Seit Beginn sind knapp 40 Hinweise eingegangen. In den Anrufen ging es um Geldwäsche, um Mitgliedschaft in einer kriminellen Vereinigung, um Drogen und Umweltkriminalität. Vereinzelt gingen auch Hinweise auf Korruption, Betrug und Kapitaldelikte ein. Die Organisatoren der Hotline haben überwiegend gute Erfahrungen gemacht. „Die Qualität der Hinweise war insgesamt solide, jedoch gab es auch Hinweise ohne konkrete Inhalte“, teilt das Landeskriminalamt mit.

Erste Verfahren, die auf Hinweisen an die Hotline beruhen, sind bereits abgeschlossen. Wichtig ist, dass das Projekt weiter bekannt wird. Mafia? Nein, Danke! e.V. unterstützt diese Initiative. Denn der Kampf gegen die Organisierte Kriminalität ist eine Sache, die uns alle angeht. Polizei-bw.de/Kontakt

Trend gestoppt: Lohnspreizung nicht weiter gewachsen

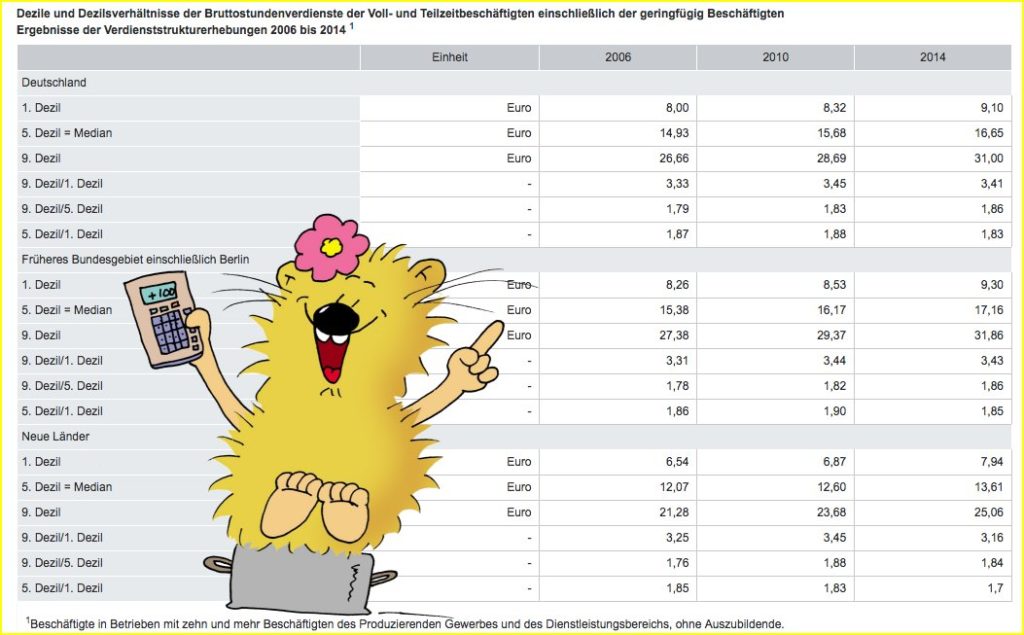

Das Lohngefälle zwischen Gering- und Besserverdienern in Deutschland ist von 2010 bis 2014 nicht mehr gewachsen. Im Jahr 2010 fiel der Lohn eines Besserverdieners mindestens 3,45-mal so hoch aus wie der eines Geringverdieners, 2014 betrug der Faktor 3,41, teilte das Statistische Bundesamt mit. 2006 war der Abstand allerdings mit 3,33 noch deutlich geringer gewesen. Die Behörde untersucht alle vier Jahre die Verdienststruktur in der Bundesrepublik.

„Der langjährige Trend einer zunehmenden Lohnspreizung ist gestoppt“, kommentierten die Statistiker die Ergebnisse. Besserverdiener erhielten 2014 aber immer noch gut das Dreifache von Geringverdienern. Zur Spitzengruppe zählen Arbeitnehmer ab 31 Euro Bruttostundenlohn, zu den unteren zehn Prozent bis 9,10 Euro.

Während die Lohnspreizung im Bundesdurchschnitt von 2010 bis 2014 nur minimal zurückging, fiel sie laut Statistischem Bundesland in Ostdeutschland „besonders deutlich aus“. Der Abstandsfaktor sank hier demnach von 3,45 auf 3,16. „Das lag vor allem daran, dass Geringverdiener im Vergleich zur Mitte aufholen konnten.“ Dieses Aufholen könnte auch die gesamte Entwicklung beeinflusst haben.

In der Vergangenheit seien die Geringverdiener in Deutschland insgesamt im Vergleich zur Mitte der Lohnskala immer wieder zurückgefallen, erläuterten die Statistiker. Inzwischen deute sich „ein leichter Aufholprozess“ zur Mitte der Lohnskala (16,65 Euro) an.

Derweil stieg von 2010 bis 2014 der Lohnabstand der Besserverdiener zur Mitte. Damit habe sich eine „langjährige Entwicklung“ fortgesetzt, erklärten die Statistiker: „Die Besserverdiener setzen sich von der Mitte ab.“

Gleichzeitig ist der Anteil der Besserverdiener leicht angestiegen. 19,0 Prozent aller Beschäftigten fielen 2014 in diese Kategorie, 0,9 Prozentpunkte mehr als vier Jahre zuvor. Der Anteil derjenigen, die nur für einen Niedriglohn arbeiten, ist wiederum seit 2010 nicht weiter gewachsen. Unter allen Beschäftigten waren 2014 den Angaben zufolge 20,6 Prozent Geringverdiener.

Zum Niedriglohnbereich zählen Arbeitnehmer, die weniger als zwei Drittel des mittleren Verdienstes (11,09 Euro Bruttostundenlohn 2014) bekommen. Als Spitzenverdiener zählen solche, die mehr als das Eineinhalbfache verdienen – das sind 24,96 Euro je Stunde.

Um die sogenannte Lohnspreizung zu berechnen, werden Voll- und Teilzeitbeschäftigte sowie geringfügig Beschäftigte berücksichtigt. Sie lassen keine Rückschlüsse auf die Folgen des Mindestlohns zu, der seit 2015 gilt. Die Ergebnisse decken sich mit einer jüngst vorgestellten Studie des Instituts der deutschen Wirtschaft (IW), der zufolge die Lohnungleichheit zwischen 2009 und 2013 nicht zugenommen hat. Statistisches Bundesamt Studie

Wegen illegaler Machenschaften muss die amerikanische Bank Wells Fargo Bußgelder in Millionenhöhe zahlen. Eine für illegale Vertriebsmethoden verantwortliche Bankmanagerin erhält zum Abschied 124 Millionen Dollar.

Wells Fargo hatte das Ausscheiden der 56 Jahre alten Managerin Tolstedt, die 27 Jahre lang für die Bank tätig war, Mitte Juli angekündigt. Die damals laufenden Verhandlungen mit den Aufsichtsbehörden wurden mit keiner Zeile erwähnt. Tolstedt hatte im vergangenen Jahre 9 Millionen Dollar verdient, was damals mit dem anhaltenden Wachstum neuer Konten begründet wurde. „Carrie Tolstedt war eine unserer wertvollsten Führungskräfte bei Wells Fargo, eine Bannerträgerin unserer Kultur, eine Vorkämpferin für unsere Kunden, und ein Rollenvorbild für verantwortlichen, prinzipientreuen und offenen Führungsstil“, ließ sich der Vorstandsvorsitzende John Stumpf im Juli zitieren. Der Bankenausschuss des Senats hat für die kommende Woche eine Anhörung zu dem Thema angekündigt. Es ist davon auszugehen, dass Stumpfs Zitat dabei zur Sprache kommen wird. In der Vergangenheit glichen Anhörungen in Washington modernen Spießrutenläufen für Spitzenbanker……FAZ

Nicht erst seit dem FIFA-Skandal ist eines klar: Im internationalen Spitzensport regieren Betrug, Korruption, Ausbeutung. Der preisgekrönte Dokumentarfilm „Dirty Games“ blickt weltweit hinter die Kulissen der schillernden Sportwelt und nimmt die beliebten Sportarten Fußball, Boxen und Basketball unter die Lupe.

Experte Benjamin Best enthüllt die dunklen Machenschaften innerhalb des milliardenschweren Sportgeschäfts und gibt Opfern und Geschädigten Gesicht und Stimme. Ein spannender Dokumentarfilm mit teils schockierenden Bildern, der kurz vor der Fußball-EM und den Olympischen Sommerspielen 2016 auch ein Appell ist an die Fans. Denn als Zuschauer vor dem Fernseher und im Stadion haben sie durchaus die Macht zu sagen: Stopp, bis hierhin und nicht weiter!

Drehorte: Rio de Janeiro, Washington D.C., Las Vegas, Boston, Manchester, Kathmandu, Istanbul, Trabzon, Bursa, Brüssel, Köln u.a.

»Die Wahrheit ist für die FIFA eine unangenehme Angelegenheit.«

Bonita Mersiades, ehem. Kommunikationschefin der australischen WM-Bewerbung

»Sie zerstören etwas und nehmen den Menschen die Jobs weg. Und das alles nur, um die Olympischen Spiele und die WM austragen zu können.«

Marcos Antonio Mastropietro, Favela-Bewohner aus Rio de Janeiro

»Hunderte!«

Charles Farrell, ehem. Box-Manager, auf die Frage, wie viele Kämpfe er manipuliert habe.

Der Film wurde auf nationalen und internationalen Filmfestivals mehrfach ausgezeichnet (Landsberg am Lech, New York, Hollywood, London). Am 23. September 2016 erscheint Dirty Games auf DVD und ab 16.9. ist der Film über ITunes erhältlich.

Offizieller „Dirty Games“ Trailer Deutsch German 2016

Finanzkompetenz oder „Financial Literacy“. Verbessern Sie Ihr Finanzwissen. Finanzwissen im Brennpunkt Prof. Dr. Heri.

Die langfristigen Auswirkungen moderater Inflationsraten – kaum wahrnehmbarer Preissteigerungen – werden allzu oft unterschätzt. Das heutige Video beleuchtet sie. Wundern Sie sich.

app.hedgeye.com

Meine Damen und Herren, niemand mag von Inflation reden oder über Inflation nachdenken, wir schon.

Sie erinnern sich, Albert Einstein’s Relativitätstheorie hat kürzlich den 100sten Geburtstag gefeiert bzw. wir haben den 100sten Geburtstag gefeiert. Albert Einstein hat viel für uns getan, auch für die Ökonomen. Beispielsweise meinte er, die größte Erfindung der Menschheit sei der Zinseszins gewesen. Ob das so ist, sei dahingestellt. Schauen wir uns den Zinseszins einmal an. Und zwar nicht in der Zinsversion sondern in der Inflationsversion. Denn bei der Inflation spielen Zinseszins-Überlegungen ebenfalls eine Rolle. Gehen wir einmal davon aus, wir hätten eine relativ moderate Inflationsrate von 2 oder 2.5% per annum. Ein bisschen so etwas wie her Draghi träumt. Was passiert dann?

Wir haben hier den Preis eines Croissant oder Gipfeli für die Schweizer oder Hörnchen für unsere Kollegen aus Deutschland, und das kostet im Moment 2 Euro. Jetzt nehmen wir einmal an, wir hätten eine Teuerung von 2.5%, no big deal. Was bedeutet das? Es bedeutet, dass Ende Jahr das gleiche Croissant nicht mehr 2 Euro kostet, sondern es kostet dann 2.05 Euro. Ein nicht wirklich spürbarer Preisanstieg. Ob das Hörnchen 2 Euro oder 2.05 Euro kostet stört niemanden. Aber, meine Damen und Herren, Albert Einsteins Zinseszinsrechnung besagt, dass – wenn Sie sich dies über eine längere Periode ansehen -, Sie zu folgendem Schluss kommen: Ich habe die durchschnittliche Jahresinflation der Schweiz – nota bene fast Inflationsweltmeister – von 1960 bis 2015 ausgerechnet. Über 55 Jahre: 2.6% im Durchschnitt per annum. Diese moderate Teuerung führt dazu, dass das – „in Anführungs- und Schlusszeichen“ – Hörnchen, welches hier 100 gekostet hat, 55 Jahre später 420 kostet. Das ist die Konsequenz einer moderaten Teuerung von 2.6% , quasi mit Zins und Zinseszins.

Das mag Sie vielleicht noch nicht so wahnsinnig stören, meine Damen und Herren. Wenn Sie sich aber überlegen, was dies für die Kaufkraft Ihres Geldes bedeutet, dann entsteht diese Zahl hier und die besagt nicht anderes, als dass die Kaufkraft, die im Jahre 1960 100 betrug, heute noch gerade 25 wert ist. Mit anderen Worten: Sie haben 75% der realen Kaufkraft verloren. Nun mögen Sie sagen „ja gut, aber das sind ja über 50 Jahre. Wen kümmert das?“. Das kümmert Sie vielleicht dann, wenn Sie für Ihre Enkel oder Urenkel etwas auf die Seite legen und dies beispielsweise in Cash oder zinslosen Nominalanlagen tun. Dann müssen Sie einfach wissen, dass in 50 oder 60 Jahren, auch bei moderaten Inflationsraten, all das noch gerade 1/4 von dem wert ist, was Sie heute meinen.

Ich fasse zusammen: Merke: Tiefe Inflationsraten treffen uns unmerklich. Was nichts anderes bedeutet, als dass Sie nicht darauf reagieren. Aber gerade deswegen schmerzen sie langfristig am meisten. Sie spüren sie kurzfristig nicht, aber langfristig bekommen sie den Hammer auf den Kopf. Auch die erfolgreichsten Länder haben in den letzten Jahrzehnten durchschnittliche Inflationsraten von 2-3% p.a. gesehen.

Weniger erfolgreiche Länder noch viel mehr und glauben Sie mir, meine Damen und Herren, bei der gegenwärtigen Ausrichtung der geldpolitischen Strategien rund um den Globus werden die Inflationsraten in den nächsten 30 Jahren nicht so moderat ausfallen, wie in den letzten 50 Jahren.

Beengtes Wohnen, wenig Geld für gesundes Essen, Bildung, Hobbies oder Urlaub – für rund 2 Millionen Kinder und ihre Familien in Deutschland ist das Realität. Im Vergleich zu 2011 leben heute mehr Kinder in Familien, die auf staatliche Grundsicherung angewiesen sind. Die existierenden staatlichen Maßnahmen reichen nicht aus, um Kinderarmut zu vermeiden, und Armutsfolgen werden bisher nur lückenhaft erforscht. Bertelsmann Stiftung

Kinder von Alleinerziehenden besonders betroffen.

Besonders hard ist es laut der Studie für Kinder von Alleinerziehenden und aus Familien mit drei und mehr Kindern. Von den betroffenen 7- bis 14-Jährigen seien fast 60 Prozent drei und mehr Jahre lange von Hartz-IV-Leistungen abhängig gewesen. In Ostdeutschland liege die Armutsquote bei 21,6 Prozent und damit auf hohem Niveau.

Ein gesundes Leben bringt nicht nur mehr Lebensqualität, sondern möglicherweise auch eine bessere Anlageperformance. Gesünder Leben ist einer der Megatrends des 21. Jahrhunderts, und Unternehmen aus ganz unterschiedlichen Branchen greifen den Trend auf. Was ein gesundes Leben ist, ist natürlich eine rein subjektive Frage, entsprechend vielfältig sind die Aspekte, die es umfasst. So gehört für viele Menschen zu einem gesunden Leben vor allem eine gesunde Ernährung, wobei auch diese sehr unterschiedlich definiert wird. Für die einen muss es Bio-Kost sein, für andere vegetarische oder gar vegane Ernährung, und wieder andere bevorzugen mit Vitaminen und anderen Nährstoffen angereicherte Speisen.

Professionellen Geldanlegern, also Stiftungen und Pensionskassen setzen immer stärker auf eine nachhaltige Geldanlage. Doch auch bei Privatanlegern gewinnt diese Form der Geldanlage an Bedeutung. Von Bio-Produkten auf dem Teller über das Eigenheim nach neuestem Energiestandard ist es nicht mehr weit bis zur Geldanlage, die sich um Ökologie, Soziales und Ethik kümmert. Ein gesteigertes Interesse der Privatanleger für eine nachhaltige Geldanlage ist stärker in den Fokus gerückt.

Der höheren Profitabilität bei «gesunden» Produkten widmen sich nicht nur Nischenanbieter, sondern auch viele traditionelle Anbieter und Produzenten bauen ein Wellness-Sortiment auf oder aus.

Der Gesundheitsbereich ist eine äusserst attraktive Nische. Doch wie immer bei Erfolgsgeschichten locken auch in diesem Geschäft die attraktiven Margen immer mehr Anbieter an, wie beispielsweise der Ausbau eines eigenen Bio-Sortiments der grossen in- und ausländischen Detailhändler zeigt. Der Trend zum gesunden Leben scheint zwar ungebrochen, doch ist es nur eine Frage der Zeit, bis auch im lukrativen «Gesundes Leben»-Markt die Konkurrenz die Margen drückt.

Dr. Jan Tomaschoff www.w-t-w.org/en/dr-jan-tomaschoff/

Finanzkompetenz oder „Financial Literacy“. Verbessern Sie Ihr Finanzwissen. Finanzwissen im Brennpunkt Prof. Dr. Heri.

Die gängigen Indices für den Schweizer Aktienmarkt sind ausgesprochen schlecht diversifiziert. Das heutige Video diskutiert das Phänomen und zeigt, wie sich das Problem lösen lässt. Weitere Lernvideos Finanzkompetenz

Finanzkompetenz oder „Financial Literacy“. Verbessern Sie Ihr Finanzwissen. Finanzwissen im Brennpunkt Prof. Dr. Heri.

Das Video thematisiert das reale (kaufkraftbereinigte) Bruttoinlandprodukt sowie seine Veränderungsraten – die Konjunktur -, und leitet her, dass es einer natürlichen Entwicklung entspricht, dass die Wachstumsraten bei steigendem Niveau des BIP zurückgehen.

Welche Auswirkungen hat der demografische Wandel auf Wirtschaftswachstum und Finanzmärkte?

Der Münchener Ökonom Uwe Sunde hat dazu am diesjährigen World Demographic & Ageing Forum in St. Gallen Thesen vorgestellt, die beim Zuhörer einen Kloss im Hals hinterlassen können. Sie liefern einen Beitrag zur jüngsten Debatte über die Gefahr einer säkularen Stagnation, also einer Periode mit längerfristigem niedrigem Wachstum. Sunde hat diese auch in dem wissenschaftlichen Artikel Demographic Dynamics and Long‐RunDevelopment: Perspectives for the Secular Stagnation Debate zusammen mit Matteo Cervellati und Klaus Zimmermann im «Journal of Population Economics» entwickelt.

Folglich ist es unwahrscheinlich, dass die Wachstumsraten westlicher Länder der vergangenen Jahrzehnten nach dem Zweiten Weltkrieg in der Zukunft erreicht werden, zumal sich die genannten Einmaleffekte sogar in Schwellenländern wie China abschwächten. NZZ

Nel Ioan Cozacu www.w-t-w.org/en/nel-ioan-cozacu www.nelcartoons.de

Weitere Lernvideos

Weitere Lernvideos