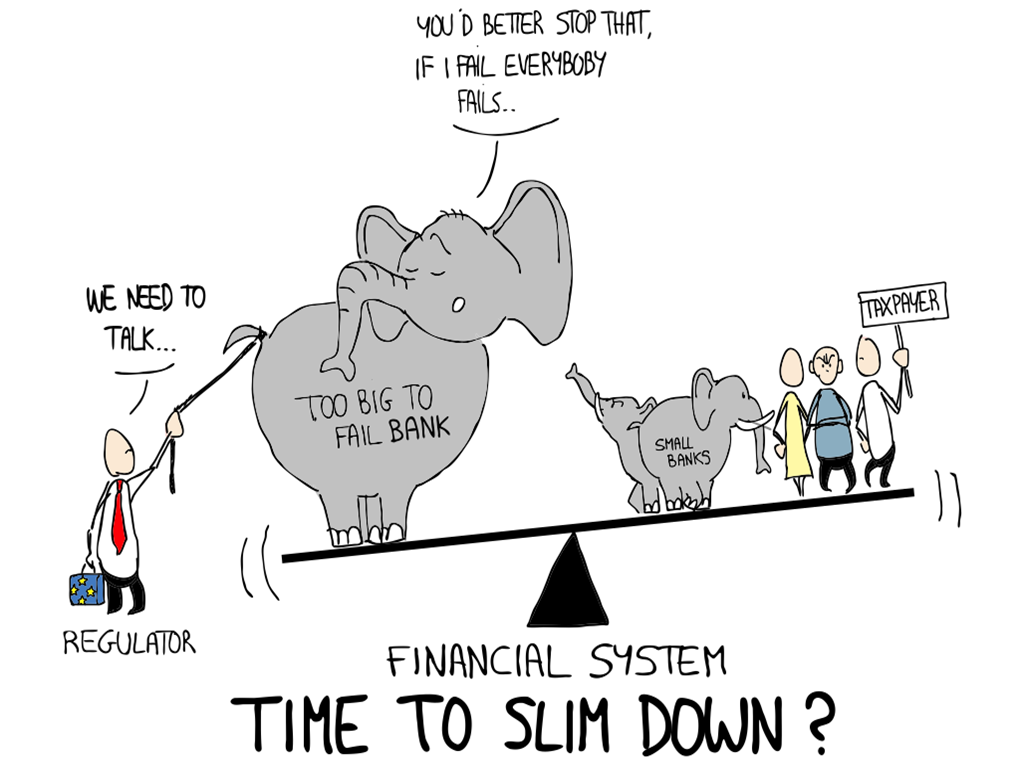

Gegen Basel IV: BaFin fürchtet Eliminierung deutscher Banken. Deutschland und Frankreich fürchten schwere Nachteile für die Banken in Europa, wenn es zu einem globalen Standard bei den Kapitalvorschriften kommt.

Reuters berichtet: Der Präsident der Aufsichtsbehörde BaFin, Felix Hufeld, sieht die Gefahr, dass die laufenden Gespräche im Basler Ausschuss für Bankenaufsicht über eine globale Regelung scheitern. „Wir sind nicht über den Berg. Aus deutscher Sicht ist das bisher nicht akzeptabel“, sagte Hufeld am Dienstagabend in einer Podiumsdiskussion zur Bankenregulierung in Frankfurt. Nach den bisherigen Vorschlägen drohten die Kapitalanforderungen für deutsche Banken nämlich deutlich zu steigen. Die Aufseher hatten der Branche aber versprochen, dass das nicht passiere.

Bis Ende des Monats soll im Basler Ausschuss eine Lösung gefunden werden. Am 10. Januar sollen die Chefs der Notenbanken und Aufsichtsbehörden unter dem Vorsitz von EZB-Präsident Mario Draghi die Beschlüsse zur Reform des Kapitalregelwerks „Basel III“ verabschieden. „Im Moment wird heftigst gerungen“, sagte Hufeld. Knackpunkt der Verhandlungen ist die Anwendung von internen Modellen, mit denen die Banken selbst ihre Risiken – und damit ihren Kapitalbedarf – berechnen können. Vor allem die USA drängen darauf, diese Praxis einzudämmen. Sie fürchten, dass die Banken die Modelle nutzen, um ihre Risiken kleinzurechnen, und fordern daher, dass sie nicht zu stark vom Standardansatz abweichen, der für alle Banken gilt.

Geldhäuser wie die Deutsche Bank, aber auch französische Grossbanken würden unter einer Verschärfung am meisten leiden. Der BaFin-Chef hatte sich am Dienstag mit den Vorstandschefs der grössten deutschen Banken getroffen, um über die Entwicklung zu sprechen. Notfalls müsse man eben auf eine weltweit einheitliche Regelung verzichten, deutete er an. „Wir versuchen einen globalen Standard zu entwickeln. Aber wenn Teilbereiche der Branche damit eliminiert würden, ist das nicht zustimmungsfähig.“

Der BaFin-Chef warnte vor einer Abkehr von dem Grundsatz, den Kapitalbedarf der Banken an den Risiken in ihren Bilanzen auszurichten. „Sonst würden die Bankbilanzen in kurzer Zeit mit Risiken vollgeladen.“ Vor allem in den USA hat eine Verschuldungsquote (Leverage Ratio) viele Fürsprecher, die die Eigenkapitaldecke nur an der Bilanzsumme bemisst – ohne Rücksicht, wie riskant die dahinterstehenden Geschäfte sind. Die Leverage Ratio tauge nur als zusätzliche Obergrenze für die Verschuldung, sagte Hufeld.

Wenn die Kennzahl in der Regulierung in den Vordergrund rücke, könnten vor allem Spezialfinanzierer weniger Kredite vergeben, warnte Manuela Better, Risikovorstand der DekaBank. Während deutsche Immobilienbanken in Deutschland die Kredite auf die eigene Bilanz nehmen, können ihre Konkurrenten aus den USA die Risiken bei den staatlichen Immobilienfinanzierern Freddie Mac und Fannie Mae abladen.

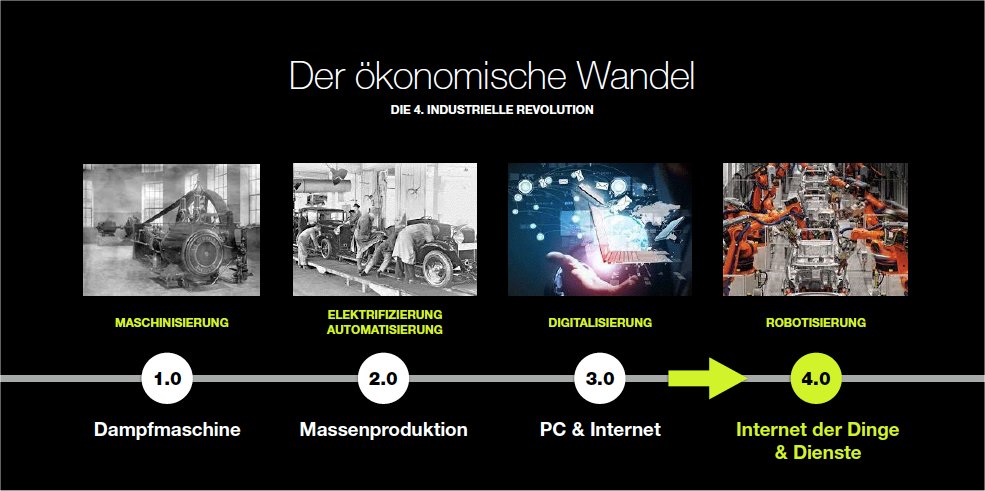

Der Treiber für die Veränderung ist die Usability (die Zeit bis ans Ziel)

Der Treiber für die Veränderung ist die Usability (die Zeit bis ans Ziel) Präsentation

Präsentation

*Bregret: Die Mehrheit der Briten hat dafür gestimmt, aus der Europäischen Union (EU) auszutreten. Das wird Brexit genannt. Jetzt gibt es ein neues Wort: Bregret. Das steht für die Wörter Britain und regret. Regret ist das englische Wort für bereuen. Das bedeutet also: Großbritannien bereut.

*Bregret: Die Mehrheit der Briten hat dafür gestimmt, aus der Europäischen Union (EU) auszutreten. Das wird Brexit genannt. Jetzt gibt es ein neues Wort: Bregret. Das steht für die Wörter Britain und regret. Regret ist das englische Wort für bereuen. Das bedeutet also: Großbritannien bereut.